Die Abschöpfung von sogenannten Zufallsgewinnen bei der Stromproduktion, auch Überschusserlöse genannt, hat in den letzten Monaten für viel Aufruhr in der Energiebranche geführt. Mit Hilfe der Summen, die durch die Abschöpfung generiert werden, soll die Strompreisbremse finanziert werden. Ob Sie als Anlagenbetreibende von der Abschöpfung betroffen sind, welche Summe fällig wird und welche Pflichten Sie haben, erfahren Sie in diesem Artikel.

Hinweis: EnBW Interconnector übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Blogbeitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Warum und in welcher Form wird abgeschöpft?

Unter anderem bedingt durch den Ukraine-Krieg haben Energieerzeuger unerwartet hohe Gewinne erzielen können. Verantwortlich dafür sind vor allem die stark gestiegenen Gas- und Strompreise. Mit den abgeschöpften Gewinnen soll die Strompreisbremse finanziert werden. Der Strompreis wird für die Verbraucher auf 40ct/kWh für 80% ihres prognostizierten Verbrauchs gedeckelt, um sie finanziell zu entlasten. Dabei bezieht sich der prognostizierte Verbrauch auf den Verbrauch 2021. In diesem Preis sind bereits alle sonstigen Kosten, wie Netzentgelte, Messstellenentgelte und die Umsatzsteuer enthalten. Für Netzentnahmestellen wird der Strompreis auf 13ct/kWh für 70% des Jahresverbrauchs 2021gedeckelt. In diesem Strompreis sind allerdings sonstige Kosten nicht beinhaltet und werden zusätzlich abgerechnet

Diese Gewinne sollen rückwirkend ab dem 1. Dezember 2022 abgeschöpft werden. Die Abschöpfung erfolgt quartalsweise.

Anhand der geltenden Preise am Spotmarkt, beziehungsweise anhand der Monatsmarktwerte für Wind- und Solaranlagen, wird die Höhe der Überschusserlöse kalkuliert. Auch die Ergebnisse aus der Direktvermarktung können berücksichtigt werden. Es werden 90% der erzielten Überschussgewinne abgeschöpft. Die Verantwortung für die Abschöpfung trägt der Anlagenbesitzer selbst. Die Pflicht zur Zahlung von Abschöpfungsbeträgen gilt zunächst vom 01.12.2022 bis zum 30.06.2023. Die Bundesregierung kann den Abschöpfungszeitraum jedoch noch bis zum 30.04.2024 verlängern.

Zu den genauen Verpflichtungen der Anlagenbetreiber erfahren Sie unten im Beitrag mehr.

Welche Anlagen sind von der Gewinnabschöpfung betroffen?

Grundsätzlich sind alle Anlagen ab einer Größe von 1 MW betroffen, bei denen Zufallserlöse anfallen. Bei Erneuerbaren Energien sind alle Anlagen außer Biomethan betroffen.

Stromzwischenspeicher werden ebenfalls abgeschöpft, wenn die zugehörige Erzeugungsanlage größer als 1 MW ist. Ausgenommen sind u.a. die Technologien Steinkohle, Erdgas sowie „Stand alone“-Speicher (bspw. Pumpspeicher oder Batteriespeicher ohne angeschlossene Verbraucher bzw. Erzeugungsanlagen).

Die Abschöpfung fällt ausschließlich auf den ins öffentliche Stromnetz eingespeisten Strom an. Sofern Sie also die erzeugte Energie ausschließlich für den Eigenverbrauch nutzen und Ihre Anlage größer als 1MW ist, sind Sie von der Abschöpfung ausgenommen. Jedoch besteht auch in diesem Falle eine Meldepflicht.

Bei Anlagenbetreibenden, die über mehrere Anlagen verfügen, ist im EEG die Installierte Leistung nach §3 Nr. 31 zu berücksichtigen. Das heißt, dass die Leistungen der Anlage gegebenenfalls zusammengerechnet werden. Mehrere Anlagen zählen als eine, wenn folgende Voraussetzungen erfüllt sind: Wenn sie sich in unmittelbarer räumlicher Nähe befinden, sie förderberechtigt sind, sie zur selben Anlagenart gehören und die Inbetriebnahme in einem Zeitraum von 12 Monaten erfolgt ist.

Eine Ausnahme stellen Biogasanlagen dar. Hier zählen alle technisch und baulich notwendige Einrichtungen zu der Anlagengröße dazu. Bei diesen kommt es allein auf den Anlagenbegriff, der im EEG festgelegt ist, an.

Welche Aufgaben haben Anlagenbetreibende?

Die Anlagenbetreibenden tragen die Verantwortung für die Gewinnabschöpfung selbst. Sie müssen eigenverantwortlich berechnen, welcher Geldbetrag abgeschöpft wird. In einem Meldeportal, das von den Übertragungsnetzbetreibern eingerichtet wird, müssen bis zum 31. Juli 2023 alle wichtigen Daten zur Abschöpfung gemeldet werden. Diese Daten umfassen Informationen zur Anlage sowie – falls diese Form der Abschöpfung gewählt wird – die Daten des Direktvermarktungsvertrages. Darüber hinaus muss die Höhe des Abschöpfungsbetrags durch den Anlagenbetreibenden selbst berechnet werden. Die Daten über die Anlage, die übermittelt werden müssen, sind die Folgenden:

- Markt-Stammdaten-Register-ID (MaStR-ID)

- 15min-Einspeiselastgang

- 15min Regelzeitreihe des VNB

- Überschusserlös und Abschöpfungsbetrag (inklusive der Annahmen und Belege)

- Ergebnis aus Preissicherungsmeldungen (nach Anlage 5)

- Datum des Vertragsabschlusses

- Datum des Vermarktungsbeginn

- Datum des Vermarktungsende

- Name & Anschrift des Vertragspartners

- Datum der Inbetriebnahme der Anlage

- Angabe, ob ein Zuschlag in einer EEG-Ausschreibung erteilt wurde

- Erzeugungsanteil der über diesen Vertrag vermarktet wird

- Anlagenleistung

- Angabe, ob Vertragspartner ein verbundenes Unternehmen ist

- Erlös aus dem Vertrag in €/kWh für den erzeugten und eingespeisten Strom während des Abrechnungszeitraumes (Wenn dieser variiert, ist der Preis alljährlich zu melden.)

Die Anlagenbetreibenden haben innerhalb von 4 Monaten und 15 Tagen nach Ablauf des Abrechnungszeitraums den erwirtschafteten Überschusserlös, den Abschöpfungsbetrag sowie eine Bestätigung, dass der Mitteilungspflicht gegenüber dem Übertragungsnetzbetreiber nachgekommen wurde, mitzuteilen.

Wenn interne Vermarktungsverträge bestehen (innerhalb eines Unternehmens/Gesamtschuldners), dann muss zusätzlich der Inhalt des Direktvermarktungvertrags mit einem Dritten sowie ein Nachweis für das Bestehen des Rechtsverhältnisses eingereicht werden.

Bei allen Meldungen muss darüber hinaus noch bestätigt werden, dass alle Angaben richtig und vollständig sind und dass die Rechtsfolgen von unrichtigen und unvollständigen Angaben bekannt sind.

Die Zahlung für den ersten Abschöpfungszeitraum wird rund zwei Wochen nach dem Meldungsstichtag, nämlich am 15. August 2023, fällig.

Wie die Berechnung des Überschusserlöses genau abläuft, erfahren Sie im nächsten Abschnitt. Wichtig zu beachten ist, dass Anlagenbetreibende auch die Mitteilungspflicht haben, wenn nicht abgeschöpft werden muss. Das ist der Fall, wenn der Abschöpfungsbetrag nach der Berechnung gleich oder kleiner null ist.

Wie berechne ich, welche Kosten anfallen?

Für Anlagenbetreibende, die keinen Direktvermarktungsvertrag haben, besteht nur die Möglichkeit, die Kosten nach dem Standardrechenmodell zu berechnen. Sie sind an diese Form der Kalkulation gebunden.

Sofern Sie sich in der Direktvermarktung befinden, liegt eine Wahlmöglichkeit vor. Sie können zwischen der Standardabschöpfungsmethode sowie der Abschöpfung nach tatsächlichen Erlösen wählen.

Von den Überschusserlösen werden 90% abgeschöpft. Grundsätzlich gilt diese Formel für die Berechnung des Abschöpfungsbetrages:

Etwas schwieriger als die Berechnung des Abschöpfungsbetrages, gestaltet sich die Berechnung des Überschusserlöses. Im Folgenden erklären wir Ihnen, wie Sie diesen für verschiedene Anlagen berechnen.

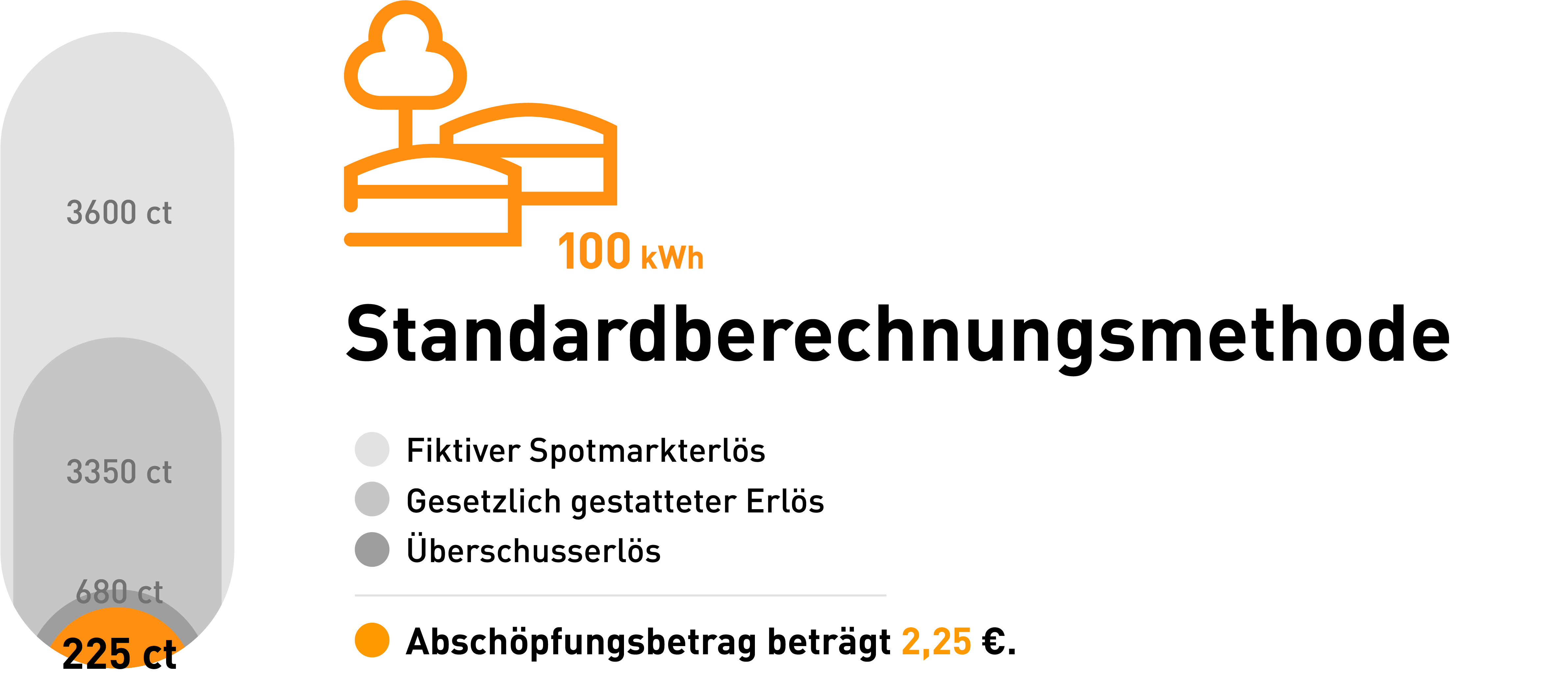

Bei der Standardmethode wird der Überschuss nach fiktiven Erlösen berechnet. Dafür werden der Spotmarkterlös in einem Kalendermonat, bzw. bei Wind- und Solaranlagen die Erlöse auf Basis des energieträgerspezifischen Monatsmarktwertes, herangezogen. Das bedeutet, dass die stündlichen Einspeisemengen mit dem stündlichen Spotmarktpreis bzw. dem Monatsmarktwert multipliziert werden. Von diesem fiktiven Erlös wird der gesetzlich gestattete Erlös abgezogen.

Wie hoch dieser ausfällt, ist von der Anlagenform abhängig. Bei Wind und Photovoltaik beträgt er den anzulegenden Wert plus 3 Cent/kWh plus 6% des energieträgerspezifischen Monatsmarktwertes. Bei Biogas den anzulegenden Wert plus 7,5 Cent/kWh. Bei sonstigen Anlagen ist der gesetzlich gestattete Erlös der anzulegende Wert plus 3 Cent/kWh.

Das ist die Berechnung nach der Standardberechnungsmethode anhand eines Beispiels:

Überschusserlöse bei anlagenbezogener Vermarktung

Bei der optionalen Berechnungsmethode wird der Überschusserlös nicht auf Basis der fiktiven Markterlöse berechnet, sondern auf Basis der tatsächlich erzielten Markterlöse. Die Voraussetzung, dass diese Form der Berechnung verwendet werden darf, ist ein Direktvermarktungsvertrag, der vor dem 1. November 2022 abgeschlossen wurde. Ausgenommen von dieser Regelung sind Anlagen, dessen Inbetriebnahme erst nach dem 1. November 2022 erfolgte.

Bei dieser Berechnungsmethode wird der Überschusserlös durch den real erzielten Erlös (bspw. Erlös aus Direktvermarktungsvertag) minus des gesetzlich gestatteten Erlöses berechnet. Hier ist der gestattete Erlös allerdings niedriger als bei der Standardberechnungsmethode.

Bei Wind und Photovoltaik beträgt er den anzulegenden Wert plus 1 ct/kWh plus 6% des energieträgerspezifischen Monatsmarktwertes. Er ist also 2 Cent niedriger als in der Standardmethode. Bei Biogas besteht er – wie bei der Standardberechnungsmethode – aus dem anzulegenden Wert plus 7,5 Cent/kWh. Bei sonstigen Anlagen ist der gesetzlich gestattete Erlös der anzulegende Wert plus 1 Cent/kWh, ist also auch 2 Cent niedriger als bei der Standardberechnungsmethode. Allerdings können bei dieser Methode zusätzlich erlösrelevante Kosten, wie z.B. Direktvermarktungsentgelte oder unter Umständen auch Stromerlösabhängige Pachten angerechnet werden.

Der Grafik können Sie ein Rechenbeispiel für die optionale Berechnungsmethode entnehmen:

Die Direktvermarktungsform ist nicht entscheidend für die Abschöpfung. Die Höhe des Abschöpfungsbetrags ist lediglich abhängig davon, ob die Anlage noch eine EEG-Förderung hat oder nicht.

Die verschiedenen Berechnungsmöglichkeiten für den Überschusserlös werden hier aufgelistet:

- Einspeisemenge * anzulegender Wert + 30 €/MWh (Sicherheitszuschlag)

- Einspeisemenge * anzulegender Wert + 30 €/MWh (Sicherheitszuschlag)

- Wenn kein anzulegender Wert vorhanden: Einspeisemenge * 100 €/MWh + 30 €/MWh (Sicherheitszuschlag)

- Einspeisemenge * 100 €/MWh

Bei Innovationsausschreibungen, die einen Zuschlag vor dem 01.12.2022 bekommen haben, wird eine fixe Marktprämie angerechnet, um den Überschusserlös zu ermitteln. Die Abschöpfungsmenge wird nach der Einspeisemenge multipliziert mit 100€/MWh plus 10€/Mwh (Sicherheitszuschlag) plus die fixe Marktprämie.

Einspeisemenge * 100 €/MWh + 10 €/MWh (Sicherheitszuschlag) + fixe Marktprämie

Was passiert, wenn ich meine Pflichten nicht einhalte?

Wir empfehlen dringend, sich als Anlagenbetreibende ordnungsgemäß und fristgerecht zu verhalten. Wer gar nicht oder falsch meldet, begeht eine Ordnungswidrigkeit und riskiert rechtliche Konsequenzen, die einen Bußgeldrahmen bis zu mehreren Millionen Euro umfassen.

Wenn es zu einer Pflichtverletzung kommt, informiert der Verteilnetzbetreiber die Bundesnetzagentur. Danach wird eine Frist für die Nachbesserung gesetzt und die Überschusserlöse werden durch die Bundesnetzagentur selbst berechnet. Statt einer 90%igen Abschöpfung werden 100% der Übergewinne abgeschöpft.

Wenn die Absicherungsgeschäfte nicht ordnungsgemäß gemeldet wurden und dadurch die Überschusserlöse geringer ausfallen als sie sein sollten, dann erhöht sich der festgesetzte Beitrag um die die doppelte Differenz aus Soll und Ist.

Wie hilfreich war dieser Artikel?

Zum Bewerten auf die Sterne klicken

Durchschnittliche Bewertung 4.9 / 5. Anzahl Bewertungen: 255

Noch keine Bewertung, sei der Erste!