Batteriespeicher können flexibel und parallel auf verschiedenen Strommärkten eingesetzt werden. Sie ermöglichen den Energiehandel, also den Kauf und Verkauf von Strom: Bei niedrigen Preisen wird Strom bezogen und gespeichert, bei hohen Preisen wird er in das Netz eingespeist oder auf verschiedenen Märkten verkauft. Die Teilnahme an mehreren Märkten und deren erlösoptimale Nutzung über diese verschiedenen Märkte wird als Multi-Market-Ansatz bezeichnet. Ziel ist es, den Speicher so einzusetzen, dass er zu jedem Zeitpunkt den maximal möglichen Erlös erwirtschaftet. Diese kontinuierliche Optimierung über die verschiedenen Märkte hinweg, basierend auf Preisprognosen und Orderbuchdaten, erfolgt mithilfe intelligenter Algorithmen. Wie dieser Prozess der Multi-Market-Optimierung im Detail funktioniert, wird im Beitrag näher erläutert.

Auf welchen Märkten findet Stromhandel statt?

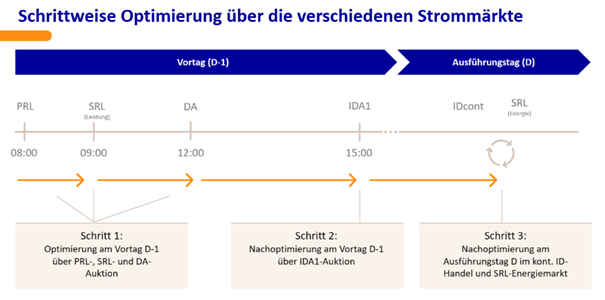

In Deutschland können Batteriespeichersysteme (BESS) auf verschiedenen Strommärkten genutzt werden. Besonders relevant sind Regelenergiemärkte, wie der Primär- (PRL) und der Sekundärregelenergiemarkt (SRL), auf denen Strom bereitgestellt wird, um die Netzfrequenz stabil zu halten. Da die Regelenergiemärkte jedoch durch ihre begrenzte Größe und zunehmende Sättigung weniger attraktiv werden, verlagert sich der Einsatz von Batteriespeichern zunehmend auf die Spotmärkte. Dort findet der kurzfristige Handel statt, insbesondere auf der Day-Ahead–Auktion (DA) mit dem größten Handelsvolumen, der Intraday-Auktion (IDA1) und dem kontinuierlichen Intraday-Handel (IDcont). Die jeweiligen Auktionen finden zu unterschiedlichen Zeiten statt:

Am Vortag (D-1):

- PRL-Leistungsauktion: um 8 Uhr (für alle 4-Stunden-Produkte des Folgetages)

- SRL-Leistungsauktion: um 9 Uhr (für alle 4-Stunden-Produkte des Folgetages)

- Day-Ahead-Auktion: um 12 Uhr (seit 01.10.2025 für alle Viertelstundenprodukte des Folgetages)

- Intraday-Auktion IDA1: um 15 Uhr (für alle Viertelstundenprodukte des Folgetages)

Am Ausführungstag (D):

- Kontinuierlicher Intraday-Markt: Handel/Gebote bis 5 Minuten vor Lieferzeitpunkt der jeweiligen Viertelstunde möglich

- SRL-Arbeitsmarkt: Handel/Gebote bis 25 Minuten vor Lieferzeitpunkt der jeweiligen Viertelstunde möglich

Wie funktioniert die Multi-Market-Optimierung?

Wie oben ausgeführt, geht es beim Stromhandel – neben den Zielen, den Strombedarf zu decken und eine stabile Versorgung sicherzustellen – auch darum, Erlöse durch Preisunterschiede zu erzielen (Arbitrage). Für Vermarkter von Batteriespeichern bedeutet das: Sie müssen unter Berücksichtigung des Zusammenspiels der verfügbaren Handelsmöglichkeiten mittels Algorithmen täglich und auch untertägig strategische Entscheidungen treffen, wann und auf welchem Markt sie wie viel Leistung anbieten. Dabei läuft dieser Entscheidungsprozess grundsätzlich in den folgenden Schritten ab: Anhand von Preisprognosen wird ermittelt, welche Erlöse bei einem Einsatz des Speichers auf den einzelnen Märkten erwartbar erzielt werden können. Diese erwartbaren Erlöse der jeweiligen Märkte werden mithilfe von Algorithmen kontinuierlich verglichen. Basierend auf diesen Prognosen werden dann die Gebote für die einzelnen Märkte abgegeben (vgl. untere Abbildung, Schritt 1). Anschließend wird geprüft, wie durch den Kauf und Verkauf von Strom diese Positionen im laufenden Handel optimiert werden können. Die Optimierung erfolgt dabei mithilfe intelligenter Algorithmen, die DA-, ID-, PRL und SRL-Preise sowie technische Parameter des Batteriespeichersystems (wie z. B. State of Charge, zulässige Zyklenzahl, Depth of Discharge usw.) berücksichtigen. Das heißt, auf dieser Grundlage werden die optimalen Gebote berechnet, automatisch an die jeweiligen Börsen platziert und fortlaufend nachoptimiert. Das Ergebnis ist ein sich kontinuierlich ändernder, über die verschiedenen Märkte allokierter Fahrplan (vgl. untere Abbildung, Schritte 2 und 3). Ausführlich lautet die schrittweise Optimierung über die verschiedenen Märkte:

Schritt 1: Erlöserwartung für die einzelnen Märkte vergleichen

Zunächst werden die Märkte miteinander verglichen: Ein Gebot in einem Markt wird ausschließlich dann abgegeben, wenn der erwartbare Erlös den des zeitlich nachfolgenden Marktes (vgl. Zeitpunkte oben) übersteigt. Die Algorithmen nutzen dabei unter anderem Speicher- und Marktdaten und treffen Entscheidungen basierend auf Opportunitätskosten: Es wird der entgangene Nutzen des nächstbesten alternativen Handelsangebots berücksichtigt, auf das dabei verzichtet wird. Wird der Speicher für einen bestimmten Zeitraum auf einem Markt eingesetzt (z. B. am Folgetag von 08:00 bis 12:00 Uhr), steht er mit der Leistung im selben Zeitraum an anderen Märkten nicht mehr zur Verfügung, das heißt, er ist für die anderen Märkte für diesen Zeitraum somit ‚geblockt’.

Schritt 2: Handelsposition einloggen

Wird ein Produkt erfolgreich gehandelt, also in den Auktionen verkauft, wird diese Handelsposition ‚eingeloggt‘. Das bedeutet, es entsteht ein verbindliches Lieferversprechen, bei dem sich der Vermarkter verpflichtet, zu einem festgelegten Zeitpunkt eine definierte Energiemenge bereitzustellen oder abzunehmen.

Schritt 3: Handelsposition optimieren

Bis zur Erfüllung des Lieferversprechens, also bis die Lieferung erfolgen muss, lässt sich die eingeloggte Position durch den Vermarkter positiv beeinflussen. Die Erfüllung der eingetragenen Positionen des Fahrplans kann hierbei durch gezielte Kauf- und Verkaufsgeschäfte weiter optimiert werden (vgl. untere Abbildung). Diese Nachoptimierung umfasst sowohl Intermarket- als auch Intramarket-Optimierung:

- Intermarket-Optimierung: z. B. Kauf- und Verkaufspositionen am IDcont werden genutzt, um die DA-Position zu erfüllen, wenn die Preise am IDcont attraktiver sind.

- Intramarket-Optimierung: Mehrfaches Handeln derselben Viertelstunde am ID(cont) (Asset-backed Trading)

Diese Optimierung erfolgt immer sequenziell. Intelligente Algorithmen analysieren kontinuierlich die Daten, wie die Handelspreise und BESS-Parameter, z. B. verfügbare Batterieleistung und –kapazität (Input) und nutzen dabei kontinuierlich Preisprognosen bzw. Echtzeit-Orderbuchdaten (beim ID(cont)), um herauszufinden, wo durch Kauf- und Verkaufstransaktionen eine Optimierung erreicht werden kann. Als Output geben die Algorithmen den optimalen Fahrplan aus.

Beispielrechnung: Arbitrage mit Batteriespeicher über mehrere Märkte

Angenommen, man hat einen Speicher mit 1 MW Leistung und einer Ladekapazität von 0,25 MWh. Er kann also in einer Viertelstunde vollständig ge- oder entladen werden. Dieser wird auf den verschiedenen Strommärkten eingesetzt:

In der DA-Auktion am Vortag um 12 Uhr zeigt die Prognose, dass die günstigste Viertelstunde (0,25 MWh) am Folgetag von 12:00–12:15 Uhr für 20 € gehandelt wird – diese kaufen wir. Die teuerste Viertelstunde liegt bei 18:00–18:15 Uhr für 200 € – diese verkaufen wir. Ohne weitere Optimierung ergäbe das einen Erlös von 180 €.

Um 15 Uhr folgt die IDA1-Auktion. Dort ist laut Prognosen die Viertelstunde 12:15–12:30 Uhr mit 15 € noch günstiger. Da die Batterie aber nicht zwei Viertelstunden hintereinander laden kann, verkaufen wir die zuvor im DA-Markt gekaufte Viertelstunde (12:00–12:15 Uhr für 20 €) hier für 30 € und erzielen 10 € Erlös. Die teuerste Viertelstunde ist 18:15–18:30 Uhr für 250 €. Da die Batterie auch nicht länger als eine Viertelstunde entladen kann, kaufen wir die zuvor im DA-Markt verkaufte Viertelstunde (18:00–18:15 Uhr für 200 €), die hier 150 € kostet, wodurch 50 € Erlös erzielt wird.

Auch über die IDcont-Auktion lässt sich weiter nachoptimieren: Dort ist 12:30–12:45 Uhr sogar am günstigsten für -5 €, wir kaufen diese ein und bekommen 5 € aufgrund des negativen Preises. Wieder muss die zuvor gekaufte Viertelstunde (12:15–12:30 Uhr für 15 €) hier verkauft werden. Diese beträgt hier 25 €, wir erzielen damit 10 € Erlös. Abends ist die gleiche Viertelstunde (19:00–19:15 Uhr) am teuersten, d. h. hier ergibt eine Optimierung keinen weiteren Sinn.

Am Ende des Tages werden die Lieferverpflichtungen erfüllt und ein Erlös von 325 € (255 € durch Lieferung und Bezug von Energie sowie 70 € durch virtuelle Geschäfte) durch Marktoptimierung und den flexiblen Einsatz des Batteriespeichers erzielt.

Was bedeutet Virtual Cycling?

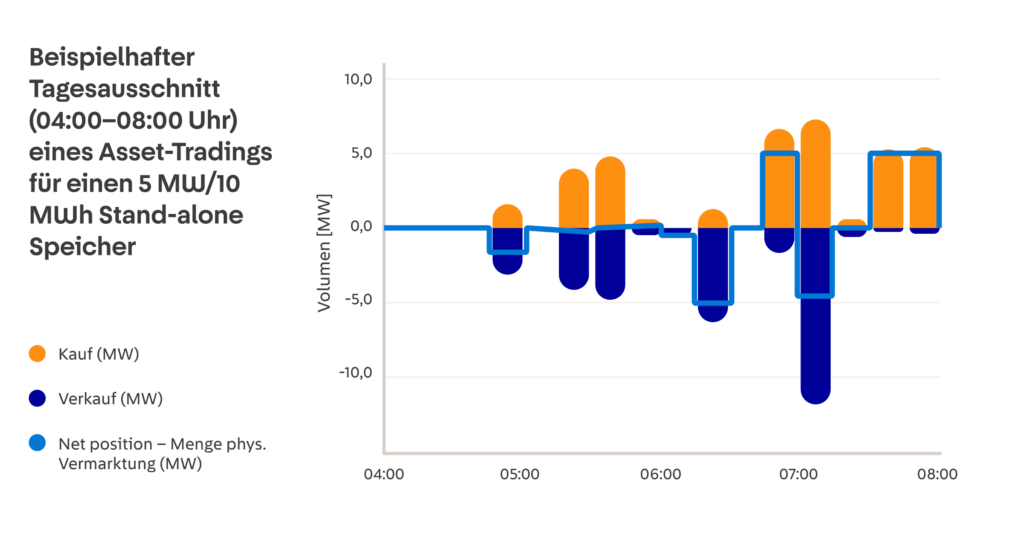

Im Arbitragehandel werden also viele Kauf- und Verkaufsgeschäfte getätigt, um gezielt Preisunterschiede zwischen Märkten auszunutzen, ohne dass der Batteriespeicher dabei physisch beansprucht wird. Zugleich führt die ständige Optimierung zu einem großen Handelsvolumen (vgl. Balken in der unteren Abbildung, die die gesamten Handelsaktivitäten darstellen). Dadurch entsteht ein deutlich größeres virtuell gehandeltes als physisch gehandeltes Volumen (vgl. blau markierte Linie der Abbildung). Durch den Kauf und Verkauf gleicher Energiemengen innerhalb eines bestimmten Zeitraums muss die Batterie nicht geladen oder entladen werden. Diese Art von Handelszyklen nennt man virtuelle Zyklen. Auf diese Weise werden finanzielle Gewinne erzielt und die Batterie geschont, da keine tatsächlichen Lade- oder Entladevorgänge stattfinden.

Da Stromhandel in der Praxis deutlich komplexer ist und von umfangreichen Algorithmen bestimmt wird, dienen die hier beschriebenen Beispiele lediglich dazu, die tatsächlichen Abläufe vereinfachend zu erklären.

Wie hilfreich war dieser Artikel?

Zum Bewerten auf die Sterne klicken

Durchschnittliche Bewertung 5 / 5. Anzahl Bewertungen: 3

Noch keine Bewertung, sei der Erste!